Le 3 octobre 2018, un groupe de députés a proposé une loi relative à la suppression de la séparation entre l’ordonnateur et le comptable dans les collectivités territoriales. Quelles conséquences pour ces dernières ?

Le principe fondateur en comptabilité publique

En comptabilité publique, le principe fondamental reste la séparation des fonctions d’ordonnateur et de comptable public.

- L’ordonnateur est un agent d’autorité ayant la compétence du pouvoir de décision financière. Ainsi, l’ordonnateur a la capacité de constater les recettes, d’en arrêter le montant et d’en ordonner le recouvrement. Il décide de la dépense, la liquide et en ordonne la mise en paiement. Toutefois, l’ordonnateur ne manipule pas l’argent public

- Seul le comptable public peut le faire : il lui appartient, sur l’ordre de l’ordonnateur, d’encaisser ou de décaisser l’argent public. Il est donc responsable pécuniairement et personnellement (sur ses deniers propres) des sommes qui viendraient à manquer de son compte. Il fait d’ailleurs lui-même l’objet de contrôles réguliers des Chambres régionales des comptes et de la Cour des comptes

Deux raisons essentielles motivent la séparation ordonnateur/comptable :

- Un meilleur contrôle des comptes publics en permettant de repérer des erreurs et irrégularités éventuelles en amont

- Une division rationnelle du travail à travers le principe de probité

Une transformation déjà entamée…

…par la fusion DGI-DCP :

La question de la séparation ordonnateur / comptable a déjà été posée, du moins en d’autres termes, et ce dès les années 2000.

Christian Sautter évoquait dès 2000 un rapprochement entre les fonctions d’assiette et de recouvrement de l’impôt avec pour cible, la Direction Générale des Impôts et la Direction Générale de la Comptabilité Publique qui reposaient sur ce principe de séparation ordonnateur / comptable.

Pour mémoire, ledit rapprochement a bien eu lieu et a abouti en 2008 à la création de la DGFIP.

..par la mise en application du Décret sur la gestion budgétaire en comptabilité publique (GBCP) :

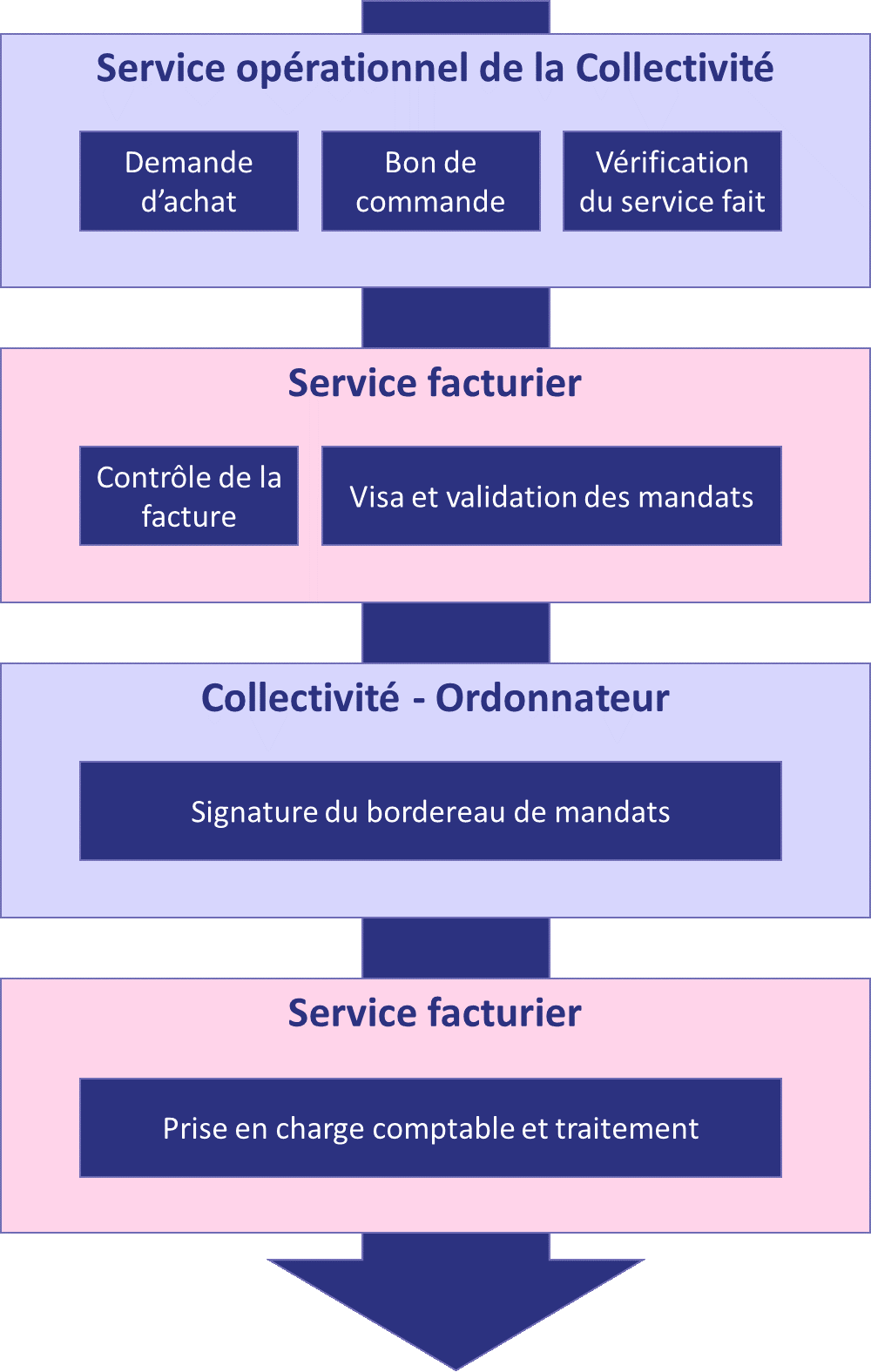

A travers la GBCP (2012) des services facturiers ont pu être créés, comprenant à la fois des agents de l’établissement public (côté ordonnateur) et des agents de la DGFIP sous la tutelle du comptable public.

Ainsi, si la séparation « fonctionnelle » ordonnateur / comptable est toujours respectée, la séparation « organique » des deux fonctions, elle, a été abandonnée.

Représentation d’un circuit de dépense avec un service facturier

Supprimer la séparation ordonnateur / comptable ? dans quel but ?

Dans un contexte fort de restriction budgétaire, la séparation ordonnateur / comptable apparaît rapidement comme génératrice de coûts aux yeux de ses détracteurs : lourdeur des procédures, inertie du processus de gestion, redondance des contrôles pouvant générer des retards de paiement et donc des intérêts moratoires, etc.

La suppression de l’étanchéité entre ces deux fonctions permettrait de se rapprocher des modes de gestion observés au sein des entreprises du secteur privé.

En effet, au sein des entreprises privées, il n’y a pas cette séparation organique entre « la personne qui ordonne les dépenses » et « la personne qui les comptabilise » puisque la comptabilité fait partie des services au même titre que le service achat par exemple. Le contrôle des deniers est alors réalisé « a posteriori » par l’intermédiaire des commissaires aux comptes notamment.

Quelles sont les conséquences d’une telle transformation ?

La loi étant encore à l’état de proposition, il est complexe à cet instant de définir finement la « fonction financière territoriale de demain » en cas de suppression de la séparation ordonnateur / comptable.

Toutefois, il semble évident qu’un tel changement aurait des conséquences tant sur le plan organisationnel / processuel que système d’information.

Des conséquences organisationnelles et processuelles :

- La fonction de comptable public serait remplacée par celle d’un « commissaire aux comptes » au service de l’ordonnateur avec pour principale mission le contrôle visant à garantir le respect en matière de réglementation financière. La certification des comptes, à l’état d’expérimentation jusqu’en 2022, apparaît donc comme un pré-requis à la mise en place de la séparation ordonnateur comptable.

- L’ordonnateur, de son côté, deviendrait l’unique responsable de la fonction financière, auparavant co-pilotée avec le comptable public.

Au-delà de cette transformation, c’est toute une organisation qui est à repenser. Là où jusqu’à présent il était question pour les ordonnateurs et les comptables de s’échanger des bordereaux de titres de recettes et de mandats, il sera question demain de repenser les processus, les rôles et les responsabilités. C’est le passage d’une organisation cloisonnée, en « silo », à une organisation systémique qui se doit d’être cadrée.

Des conséquences en matière de système d’information :

Sur le plan système d’information, l’amendement du principe de séparation ordonnateur / comptable aurait des conséquences importantes et directement visibles pour les collectivités.

En effet, les solutions de gestion financière ont été construites sur la base de ce principe fondateur. Au gré des réglementations, les solutions ont été dans l’obligation de s’adapter afin de respecter celles-ci (utilisation du PES v2, Chorus Pro, etc.).

Ainsi, l’amendement de ce principe aurait, en première approche deux conséquences majeures :

- La transformation en profondeur des solutions de gestion financière du marché

- L’apparition de nouveaux acteurs comme ce fut le cas lors de la mise en application de la GBCP pour les établissements publics

Une chose est sûre : il est primordial, d’une part, de suivre l’actualité législative et d’autre part, de réfléchir dès à présent aux changements induits par la suppression éventuelle de la séparation ordonnateur / comptable qui transformerait en profondeur la fonction financière territoriale.